Att placera pengar på ett sparkonto med hög ränta är ett enkelt och tryggt sätt att få dina pengar att växa – samtidigt som du behåller flexibilitet. I en tid när många betalar höga räntor på lån kan det vara klokt att också få avkastning på det du sparar. Här guidar vi dig igenom alternativen och vad du bör tänka på.

Aktuella sparräntor – jämför bästa valen just nu

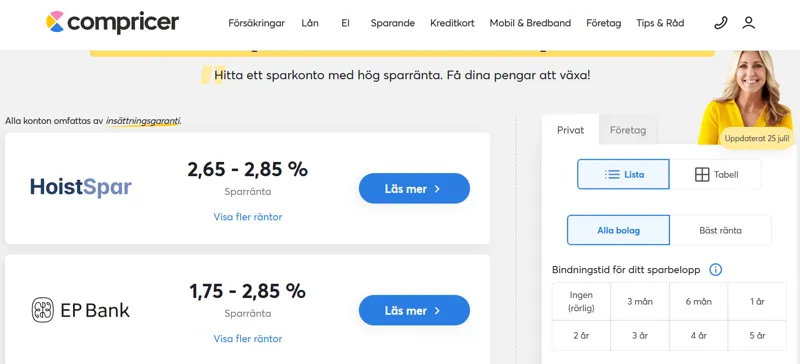

Det finns i huvudsak två typer av sparkonton: obundna konton med rörlig ränta och fria uttag, samt bundna konton med fast ränta under en viss tid. Här är några av de mest konkurrenskraftiga alternativen på marknaden i juli 2025:

Obundna konton (rörlig ränta, fria uttag):

- Multitude Bank: cirka 3,00 %

- Moank: upp till 3,00 %

- Lunar, Lea Bank, Morrow Bank: 2,25–2,80 %

Bundna konton (fast ränta, begränsade uttag):

- Savelend Fast: upp till 5,50 % vid 12 månaders bindning

- Aros Kapital, Svea Bank, Collector: 3,50–4,25 % vid 1–2 år

Därför bör du öppna ett sparkonto med hög ränta

Ett vanligt sparkonto hos storbanker ger ofta under 1 % ränta. Men genom att välja ett konto med bättre villkor kan du få en mer gynnsam ränta – särskilt i tider av hög styrränta.

Fördelarna inkluderar:

- Bättre avkastning: Högre ränta innebär att dina pengar växer snabbare

- Ränta-på-ränta-effekt: Månadsvis ränteutbetalning förstärker långsiktig tillväxt

- Trygghet: De flesta konton omfattas av den statliga insättningsgarantin upp till 1 050 000 kronor per bank

- Tillgänglighet: Välj själv om du vill kunna ta ut pengarna när som helst eller binda dem mot högre avkastning

Välj mellan rörlig och fast ränta – vad passar dig?

Rörlig ränta:

- Passar om du vill ha flexibilitet

- Pengarna är tillgängliga när du behöver dem

- Räntan kan ändras över tid, både upp och ner

Fast ränta:

- Lämpligt om du kan avvara pengarna en tid

- Du vet exakt hur mycket du kommer få i ränta

- Högre avkastning vid längre bindningstider

Det här påverkar vilken sparränta du får

För att hitta det sparkonto som passar bäst för dig, fundera över följande faktorer:

- Bindningstid: Hur länge kan du avvara pengarna?

- Uttagsmöjligheter: Behöver du fri tillgång till pengarna, eller klarar du dig utan dem under en viss tid?

- Ränteutbetalning: Månatlig ränta ger fördelaktigare tillväxt över tid

- Insättningsgränser: Vissa konton kräver ett minsta sparbelopp eller har ett maxbelopp

Sparkonto och lån – hur hänger det ihop?

Även om artikeln handlar om sparande är kopplingen till lån tydlig. Att ha ett välfyllt sparkonto kan påverka din ekonomiska situation positivt på flera sätt:

- Minskad lånerisk: En buffert minskar behovet av snabblån vid oförutsedda utgifter

- Bättre lånevillkor: Banker ser positivt på att du har ett sparkapital, särskilt vid ansökan om större lån som bolån

- Räntebalans: Om du betalar hög ränta på lån men inte får någon ränta på ditt sparkonto, går du back – ett högräntekonto minskar skillnaden

Exempel på populära sparkonton – jämförelsetabell

| Kontotyp | Bank | Ränta | Bindningstid | Uttag | Fördel |

|---|---|---|---|---|---|

| Obundet | Multitude Bank | ≈ 3,00 % | Ingen | Fria uttag | Hög rörlig ränta |

| Obundet | Moank | ≈ 2,85–3,00 % | Ingen | Fria uttag | Flexibelt och konkurrenskraftigt |

| Obundet | Lunar / Lea / Morrow | 2,25–2,80 % | Ingen | Fria uttag | Månadsvis ränta |

| Bundet | Savelend Fast | 5,50 % | 12 månader | Inga fria uttag | Högsta fasta räntan |

| Bundet | Svea / Collector / Aros Kapital | 3,50–4,25 % | 1–2 år | Begränsade uttag | Bra kombination av ränta och trygghet |

Tips innan du öppnar sparkonto

- Välj alltid ett konto med insättningsgaranti om du sparar större belopp

- Läs villkoren – t.ex. om du får räntan månadsvis eller årsvis

- Undvik konton där du måste betala avgift för att ta ut dina egna pengar – såvida inte räntan motiverar det

- Kombinera gärna ett rörligt konto för buffert och ett bundet konto för långsiktigt sparande

Så här kommer du igång

- Jämför räntor och villkor hos olika aktörer – inte bara storbankerna

- Ansök online – många banker tillåter digitalt öppnande med BankID

- För över pengar och följ utvecklingen via app eller internetbank

- Automatisera sparandet med månatliga överföringar från ditt lönekonto

Slutord – gör sparandet till en aktiv del av din ekonomi

Att ha ett sparkonto med hög ränta är inte bara ett smart sätt att skydda sina pengar från inflation – det är också ett viktigt verktyg för ekonomisk stabilitet. Oavsett om du sparar till en framtida kontantinsats, ett oväntat utgiftstak eller bara vill ha en trygg reserv, så gör rätt sparkonto skillnad. Jämför alternativen noga, fundera över dina behov och välj ett konto som ger dina pengar bäst möjliga förutsättningar att växa.